Goldman Sachs: Έξι συμπεράσματα για τις ελληνικές τράπεζες

Τι αναφέρει η αμερικανική επενδυτική τράπεζα για δάνεια, επιτόκια, πιστώσεις, καταθέσεις και μη εξυπηρετούμενα δάνεια

Έξι συμπεράσματα για τις ελληνικές τράπεζες με βάση τελευταία στοιχεία για δάνεια, επιτόκια, πιστώσεις, καταθέσεις και μη εξυπηρετούμενα δάνεια, καταγράφει η Goldman Sachs.

1) Τιμές ακινήτων: Σύμφωνα με τον δείκτη ακινήτων Spitogatos, οι τιμές των κατοικιών προς πώληση στην Ελλάδα αυξήθηκε κατά περίπου 7% φέτος από τις αρχές του έτους και 11% σε ετήσια βάση. Ο δείκτης των εμπορικών ακινήτων προς πώληση αυξήθηκε κατά περίπου 2% σε ετήσια βάση και 4% σε ετήσια βάση τον Ιούνιο.

Από την πλευρά της ενοικίασης, ο δείκτης των κατοικιών προς ενοικίαση αυξήθηκε κατά περίπου 6% από τις αρχές του έτους και περίπου 7% σε ετήσια βάση. Ο δείκτης των εμπορικών ακινήτων προς ενοικίαση αυξήθηκε περίπου 3% φέτος 5% σε ετήσια βάση τον Ιούνιο.

2) Αποδόσεις των τραπεζικών εταιρικών ομολόγων: Αποδόσεις των senior ομολόγων των ελληνικών τραπεζών (MREL eligible) κινήθηκαν υψηλότερα κατά 0,4% περίπου τον τελευταίο μήνα, ενώ οι αποδόσεις του ομολόγων Additional Tier 1 (ΑΤ1) αυξήθηκαν κατά 0,3% περίπου.

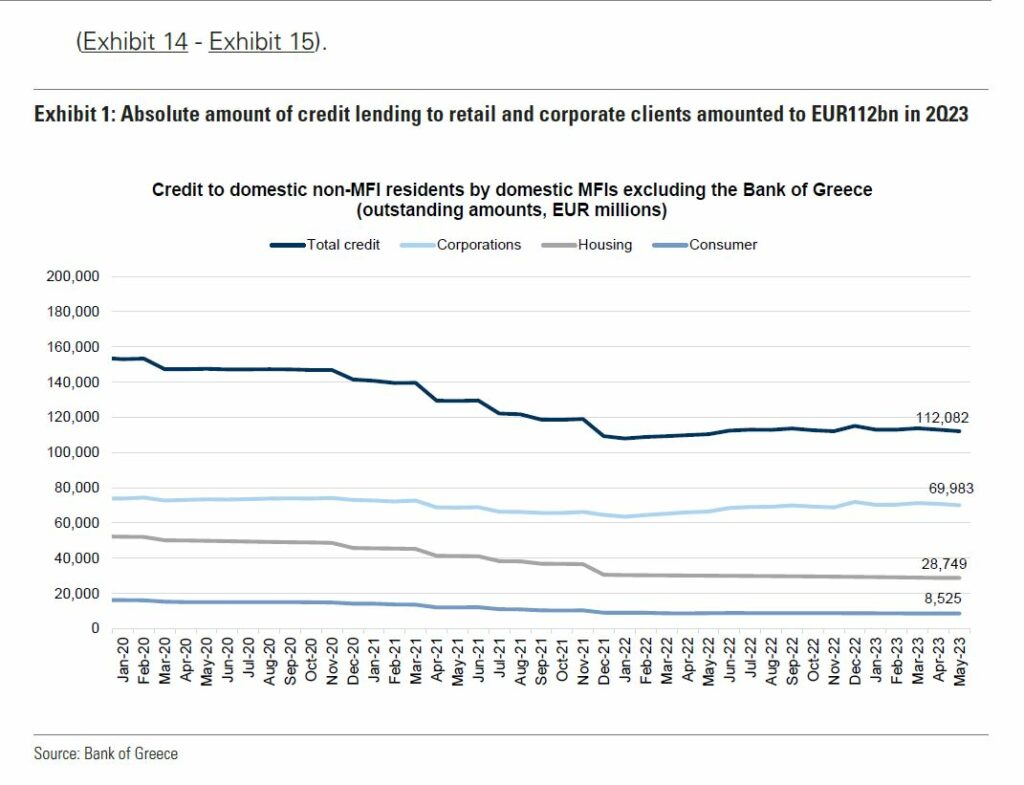

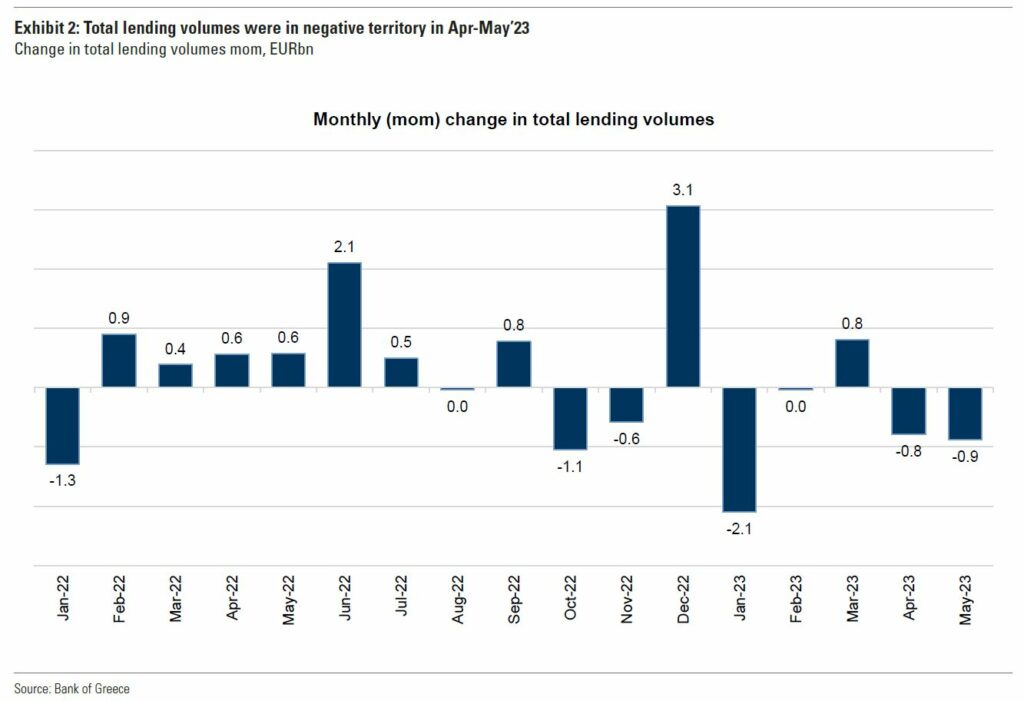

3) Αύξηση των πιστώσεων: Μετά τις ισχυρές αποπληρωμές εταιρικών δανείων το α’ φετινό τρίμηνο ύψους 1,3 δισ. ευρώ, κυρίως από ενεργειακές εταιρείες οι οποίες επωφελήθηκαν μέσα από τις υψηλότερες τιμές των εμπορευμάτων, ο όγκος των πιστώσεων παρέμεινε σε αρνητικό έδαφος στα 1,7 δισ. ευρώ τον Απρίλιο-Μάιο, κυρίως λόγω του εταιρικού τομέα.

Σύμφωνα με την αμερικανική επενδυτική τράπεζα, θα υπάρξει κάποια καθυστέρηση στις κεφαλαιουχικές δαπάνες και τις αποφάσεις που αναμενόταν από τις εκλογές του Ιουνίου. Με τους καταλυτικούς παράγοντες των εκλογών βρίσκονται πλέον πίσω, με σαφέστερη ορατότητα για τα μακροοικονομικά δεδομένα, η τράπεζα αναμένει επιτάχυνση της αύξησης των χορηγήσεων το δεύτερο εξάμηνο. Η πιστωτική ανάπτυξη σε ετήσια βάση ήταν 2% στην Ελλάδα, αν και η θετική ανάπτυξη υποστηρίζεται από τη χαμηλή βάση.

4) Καταθέσεις: Ο όγκος των καταθέσεων αυξήθηκε κατά 1,2 δισ. ευρώ την περίοδο Απριλίου-Μαΐου υποστηριζόμενος κυρίως από τη συνεχιζόμενη εισροή χρηματοδότησης από ιδιώτες. Το μερίδιο των καταθέσεων προθεσμίας αυξήθηκε σε 22% το Μάιο από 20% το Μάρτιο, αναφέρει η Goldman Sachs.

5) Τα επιτόκια για τα ανεξόφλητα επιχειρηματικά, ενυπόθηκα δάνεια και καταναλωτικά δάνεια ήταν 5,8%, 4,5% και 11,2% το Μάιο, επιτόκια τα οποία σημαίνουν βελτίωση κατά 110 μ.β., 50 μ.β. και επίσης 50 μ.β. σε σχέση με το μήνα Μάρτιο. Τα σταθμισμένα μέσα επιτόκια των καταθέσεων νοικοκυριών και επιχειρήσεων ήταν 33 μ.β. και 48 μ.β., αντίστοιχα, υποδηλώνοντας επέκταση κατά 7 μ.β. και 10 μ.β. σε σχέση με τα επίπεδα του Μαρτίου.

6) Δείκτης μη εξυπηρετούμενων δανείων: Ο τελευταίος αναφερόμενος δείκτης μη εξυπηρετούμενων δανείων διαμορφώθηκε στο 8% το Μάρτιο με δείκτη NPL στα καταναλωτικά δάνεια 15%, στα ενυπόθηκα δάνεια10% και στα επιχειρηματικά δάνεια 7%.