Moody’s: Γιατί αφήσαμε αμετάβλητες αξιολόγηση και προοπτικές για την Ελλάδα

Τι «βλέπει» ο οίκος αξιολόγησης - Οι παράγοντες που θα μπορούσαν να οδηγήσουν σε αναβάθμιση, αλλά και υποβάθμιση

«Το πιστωτικό προφίλ της Ελλάδας υποστηρίζεται από ένα σταθερό ιστορικό επίτευξης των δημοσιονομικών στόχων, ισχυρή υποστήριξη από τους πιστωτές της στη ζώνη του ευρώ και την επιταχυνόμενη μεταρρυθμιστική δυναμική από το 2019, η οποία έχει οδηγήσει σε ορατές βελτιώσεις στους θεσμούς και τη διακυβέρνηση, καθώς και στον τραπεζικό τομέα», επισήμανε η Moody’s στο αναλυτικό report που συνοδεύει την αξιολόγηση της χώρας.

«Ενώ η επιβάρυνση του δημόσιου χρέους είναι πολύ υψηλή, η Ελλάδα επωφελείται από μια ευνοϊκή διάρθρωση του χρέους, ένα μεγάλο ταμειακό απόθεμα ασφαλείας και την ισχυρή οικονομική προσιτότητα του χρέους.

Η ελληνική οικονομία έχει ανακάμψει γρήγορα από το σοκ της πανδημίας και σημαντικά κεφάλαια της Ευρωπαϊκής Ένωσης (ΕΕ, σταθερό Aaa) μαζί με τις ιδιωτικές επενδύσεις θα στηρίξουν την ανάπτυξη τα επόμενα χρόνια. Ωστόσο, το ολοένα και περισσότερο δυσμενές μακροοικονομικό περιβάλλον στην Ευρώπη αποτελεί κίνδυνο», συμπεραίνει ο οίκος αξιολόγησης.

Ο οίκος αξιολόγησης «βλέπει» τα παρακάτω πιστωτικά πλεονεκτήματα:

– Στιβαρό ιστορικό εφαρμογής ενός απαιτητικού συνόλου διαρθρωτικών μεταρρυθμίσεων

– Πολύ χαμηλό κόστος εξυπηρέτησης του χρέους, μέτριες ανάγκες δανεισμού εν μέσω συνεχιζόμενης πιστωτικής στήριξης

– Πολύ υψηλότερα επίπεδα πλούτου από ό,τι οι ομότιμοι σε παρόμοια επίπεδα αξιολόγησης

Αντίθετα, οι πιστωτικές προκλήσεις είναι:

– Μείωση του πολύ υψηλού επιπέδου χρέους υπό την προϋπόθεση συνετής δημοσιονομικής πολιτικής για τα επόμενα χρόνια

– Διατήρηση της εστίασης στην ολοκλήρωση των θεσμικών μεταρρυθμίσεων και των μεταρρυθμίσεων διακυβέρνησης

– Συνεχής εστίαση στη βελτίωση της ισχύος του τραπεζικού τομέα

Οι παράγοντες που θα μπορούσαν να οδηγήσουν σε αναβάθμιση

«Η συνέχιση των οικονομικών πολιτικών υπέρ της ανάπτυξης και των μεταρρυθμίσεων και δέσμευση για δημοσιονομική εξυγίανση, ανεξάρτητα από μια πιθανή κυβέρνησης συνασπισμού μετά τις επόμενες γενικές εκλογές, που θα οδηγήσει σε μακροοικονομικούς και δημοσιονομικούς δείκτες που θα υπερβαίνουν τις επιδόσεις μας τις βασικές προσδοκίες μας, θα στήριζε μια θετική προοπτική. Περαιτέρω βελτιώσεις στον τραπεζικό τομέα θα ήταν επίσης πιστωτικά θετικές», εξηγεί ο οίκος.

Παράγοντες που θα μπορούσαν να οδηγήσουν σε υποβάθμιση

«Μια παρατεταμένη περίοδος αυξημένης πολιτικής αβεβαιότητας που θα οδηγήσει σε αντιστροφή της πορείας πολιτικής που παρατηρήθηκε τα τελευταία χρόνια, επιβαρύνοντας στο επιχειρηματικό κλίμα και τις ΑΞΕ θα ήταν αρνητική για την πιστοληπτική ικανότητα. Ομοίως, μια βαθύτερη από την αναμενόμενη ύφεση στη ζώνη του ευρώ με πιο έντονο αντίκτυπο στην οικονομία και τα δημόσια οικονομικά της Ελλάδας θα μπορούσε επίσης να επιβαρύνει τις προοπτικές. Μια διαρκής, ουσιαστική επιδείνωση της δημοσιονομικής θέσης της κυβέρνησης σε συνδυασμό με μια απότομη επιδείνωση της υγείας του τραπεζικού τομέα θα προκαλούσε μια αρνητική δράση αξιολόγησης», εκτιμά ο οίκος.

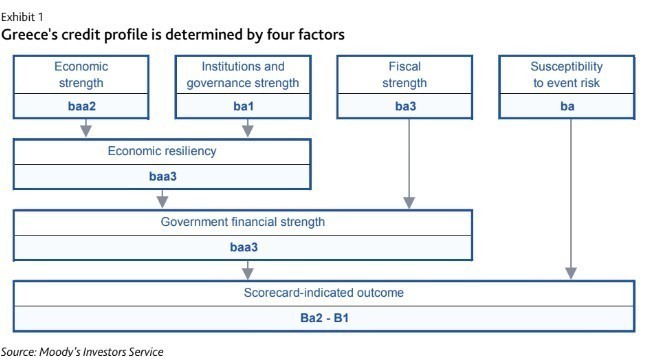

Λεπτομερείς πιστωτικές εκτιμήσεις

«Αξιολογούμε την οικονομική ισχύ (economic strength) της Ελλάδας με “baa2”, που εξισορροπεί τα σχετικά υψηλά επίπεδα πλούτου της χώρας με το μέτριο μέγεθος της οικονομίας και το εξίσου μέτριο επίπεδο οικονομικής διαφοροποίησης. Αντικατοπτρίζοντας τη μακρά και βαθιά ύφεση της Ελλάδας μεταξύ 2009 και 2016, και την απότομη συρρίκνωση του πραγματικού ΑΕΠ το 2020, η αστάθεια της ανάπτυξης ήταν υψηλότερη απ’ ό,τι για τα περισσότερα κράτη που αξιολογούμε», αναφέρει ο οίκος.

Σε ό,τι αφορά την ισχύ των θεσμών και της (institutional strength and government strength) διακυβέρνησης της Ελλάδας τη βαθμολογεί με “ba1”, δύο βαθμίδες χαμηλότερα από την αρχική βαθμολογία του “baa2”, με την καθοδική προσαρμογή να εξηγείται από την αναδιάρθρωση του δημόσιου χρέους του ιδιωτικού τομέα το 2012.

Η δημοσιονομική ισχύ (fiscal strength) της Ελλάδας, αξιολογείται με “ba3” και ενσωματώνει την προσδοκία του οίκου για μείωση του δείκτη χρέους από τα πολύ υψηλά επίπεδά του, καθώς και το ευνοϊκό προφίλ που παρουσιάζει η δομή του χρέους της κυβέρνησης, όπως η μακροχρόνια μέση διάρκεια λήξης περίπου 18 ετών.»

Τέλος, ο οίκος βαθμολογεί την ευαισθησία της Ελλάδας στον κίνδυνο γεγονότων με (susceptibility to event risk) “ba”.

Αυτή η αξιολόγηση παραμένει καθορισμένη από κινδύνους που σχετίζονται με τον τραπεζικό τομέα ο οποίος, παρά τις σημαντικές βελτιώσεις, συνεχίζει να χαρακτηρίζεται από συγκριτικά αδύναμη ποιότητα ενεργητικού, χαμηλή κερδοφορία και μεγάλο μερίδιο κεφαλαίων χαμηλότερης ποιότητας με τη μορφή αναβαλλόμενων φορολογικών απαιτήσεων. Μαζί με το σχετικά μεγάλο τους μέγεθος, δημιουργούν μια μεγάλη πιθανή υποχρέωση που θα μπορούσε να αντικατοπτριστεί στον ισολογισμό της κυβέρνησης.